Qué encontrarás en este post:

Soy emprendedora y vivo en Ciudad de México desde hace 7 meses. Desde que llegué me sorprendió la cantidad de facilidades de pago que existen para poder comprar productos y servicios ¡en todas las tiendas!

Soy ahorradora por naturaleza pero con tantas ofertas es casi imposible resistirse. Los negocios y bancos te ofrecen una nueva tarjeta prácticamente cada minuto. No por nada las tarjetas de crédito son el producto más marketeado de la historia.

Para mí fue impactante ver que incluso los supermercados y servicios de delivery como Rappi tienen tarjetas de puntos, de descuento, de crédito a meses sin interés… ¡Es una locura!

¿Cómo puede ser posible cuando el grueso de la población mexicana gana menos de siete mil pesos?

Endeudarse no parece una opción muy sabia.

Logré resistir el bombardeo hasta que hace poco, me estafaron en Facebook Marketplace. Me sentí estúpida. Intentaron venderme un iPhone robado, no pude hacer nada para recuperar mi dinero, ya había hecho el depósito confiando en el vendedor. Me aseguró que el equipo era refurbished 🙁

Por meses intenté que me regresaran mi dinero. ¿Por qué no compré a crédito sin intereses? Habría sido más seguro.

México es uno de los pocos países donde puedes comprar bienes y servicios a crédito en meses sin interés. Pero también es uno de los países con los intereses más altos, sacar una tarjeta puede ser “tricky” si no tienes educación financiera. Por eso decidí hablar de mis aprendizajes para escoger una tarjeta. Te cuento todo en este post.

Sigue leyendo para saber mis lecciones aprendidas favoritas, creo que también podrían ser valiosas para ti, sin importar el estado en el que se encuentren tus finanzas y especialmente si estás pensando sacar una tarjeta de crédito. 💪¡Entonces vamos!

🛍️ Lección #1: Qué es una tarjeta de crédito y para qué sirve

De forma simple, las tarjetas de crédito son instrumentos financieros que te permiten gastar dinero que no está en tu cuenta de banco. Es decir dinero prestado.

Las entidades financieras que las ofrecen te cobran gastos de seguro, anualidad e intereses por realizar esos préstamos. Algunas tarjetas también ofrecen beneficios.

Puedes utilizar las tarjetas de crédito para gastos de consumo, bienes y servicios.

Si decidiste conseguir una tarjeta considera que cuando compares una tarjeta tienes que tener en cuenta todos los costes asociados y tu capacidad de pago. Lo más importante es comparar el CAT de las tarjetas que vayas a evaluar.

El CAT es el Costo Total Anual de la tarjeta de crédito expresado en términos porcentuales, te ayuda a tener el panorama completo sobre las ofertas de las entidades financieras. Mientras menor sea el CAT menores los costes que tendrás que pagar por esa tarjeta. Puedes calcular el CAT en la calculadora del Banco de México aquí.

Según CONDUSEF existen 132 tipos diferentes de tarjetas de crédito en México. Algunas ofertadas por la banca tradicional y otras ofertadas por las llamadas Fintech. El propósito de las tarjetas digitales es lograr inclusión financiera pero también, capturar clientes a los que la banca tradicional no puede llegar, como personas que nunca antes habían usado un servicio financiero ni abierto una cuenta de banco.

¿Cómo se pagan?

Todas las tarjetas tienen una fecha de corte y a partir de esa fecha se cuentan 20 días para considerar que esa tarjeta fue pagada a tiempo. A partir de ese momento las entidades financieras tienen una serie de reglas para determinar qué cliente será reportado en mora.

Las moras que monitorean son las de 30, 60 y 90 días. Estas moras permiten o impiden que las entidades financieras lancen nuevos productos, pero hablaré de eso en otro post.

Por ahora solo tienes que saber que si no pagas dentro de los primeros 20 días, por lo menos el monto mínimo de pago que puede estar entre 2% al 5% de tu deuda, es muy probable que te reporten y te pongan en una lista de deudores. Esto perjudica tremendamente tu reputación como buen pagador, que es importante porque te permite tener acceso a más créditos.

Cuidado con solo pagar la cuota mínima: Cuándo pagas la cuota mínima por tu crédito, puedes quedarte pagando una deuda eternamente, así que planifica los créditos que consumes con tu tarjeta para liquidar tu deuda lo antes posible.

🔎 Lección #2: Aprobación de tarjetas de crédito

Es importante que abras una cuenta de banco lo antes posible ya que así puedes empezar a construir un perfil crediticio. Este perfil permite que las entidades financieras entiendan dos cosas:

- Cuál es el riesgo de prestarte dinero

- Cuánto pueden prestarte según tu perfil crediticio

La forma en la que evalúan esto es a través de una serie de porcentajes asociados a algunos aspectos de tu vida y de tus comportamientos financieros. Existe un estándar en la banca que se llama FICO, que no es otra cosa que una calificación de tu historial crediticio.

Haré un post para detallar FICO y cómo se califica el riesgo asociado a un perfil crediticio. Por ahora solo necesitas saber que con esta calificación y otros datos las entidades financieras deciden si eres una persona a la que pueden prestarle dinero.

Mientras más riesgoso sea tu perfil (por falta de información o mal comportamiento financiero) más altos serán los intereses y comisiones que tengas que pagar. Si es que te otorgan el crédito.

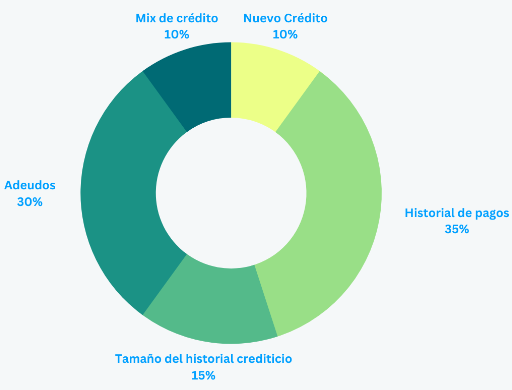

Acá te dejo un gráfico de cómo funciona FICO, aunque hablaré de esto a profundidad en otro post.

Como ves son varios factores, el más importante de todos es tu historial de pagos.

La siguiente cosa más importante son las deudas que tengas registradas. La banca tiene convenciones por ley, una de ellas es que pueden prestarte hasta un 30% de tu capacidad de pago. Además tienes que tener en cuenta el tiempo del crédito y el monto que solicitas.

Recuerda:

- El tiempo del crédito (plazo en meses)

- El monto del crédito

- El valor del crédito no puede ser mayor a una capacidad de pago del 30%

Eso significa que si ganas $1000 pesos y quieres un crédito a 12 meses lo máximo que podrán prestarte es $3600 pesos a 12 meses.

Entonces para poder prestarte más dinero puedes alargar el tiempo del crédito, esto significa que pagarás durante más tiempo, eso sin considerar que generes más ingresos. Si quisieras que te cuente cómo generar más ingresos por favor déjame un comentario porque planeo escribir sobre eso en el futuro.

🔎 Lección #3: Tipos de tarjetas de crédito

Las tarjetas de crédito pueden categorizarse de muchas formas.

Por color: Clásicas, las Oro, Platinum y Premium.

Por coste: con anualidad, sin anualidad, con interés variable, con interés fijo, con y sin comisiones.

Por beneficios: puntos, millas, etc.

Por banca: tradicional, neobanco.

Creo que algo más interesante que la clasificación es entender que existe un tipo crédito para cada persona, por lo tanto existe un tipo de tarjeta para ti según el uso que quieras darle siempre y cuando seas mayor de edad y seas financieramente responsable.

🤷Lección #4:¿Cuál es la mejor tarjeta de crédito para ti?

Existe una tarjeta para cada tipo de persona

Estas son mis recomendaciones:

Primera tarjeta de crédito para personas sin historial crediticio:

Por estadísticas aquí caen la mayoría de jóvenes, mujeres que no tuvieron oportunidades de incluirse al sistema financiero, personas ahorradoras que nunca quisieron sacar tarjetas de crédito.

Si formas parte de alguno de esos grupos demográficos, mi recomendación es que adquieras una tarjeta que tenga poco límite de crédito. Realiza algunas compras para entender cómo funcionan las fechas de corte y pago. Compra artículos a meses sin interés si tu tarjeta lo permite. Paga el total de tu crédito cada mes para formar un buen historial crediticio para el futuro.

Yo eligiría una tarjeta de neobanco si perteneciera a uno de esos grupos, mi opción favorita es NU porque soy fan de toda la filosofía que tienen como empresa y la puedes sacar en 3 minutos totalmente digital.

Primera tarjeta con ingresos demostrables y sin deuda:

Acá caen esas personas como mi papá que tardó casi 40 años en tener su primera tarjeta de crédito, esto porque siempre le gustó pagar todo al contado para no tener problemas.

Las tarjetas de crédito son un instrumento poderoso si sabes utilizarlas de forma responsable, así que si ya eres responsable y confías en tu juicio tienes más beneficios que desventajas al tener una tarjeta.

Te recomendaría que pruebes cualquier tarjeta Oro o Platino, podrás acceder a descuentos, acumulación de puntos que después te permitirán comprar pasajes, incluso puedes tener pase libre a las salas VIP de los aeropuertos.

Si eres como mi papá, responsable, con ingresos demostrables y quisieras que escriba sobre las mejores tarjetas platino y oro por favor déjame un comentario con la palabra Platino.

Tarjetas de crédito si tienes deudas:

Es posible que ya hayas tenido acceso a un crédito pero que no pudiste pagarlo. Incluso que ya te encuentres registrado como deudor moroso. Mira, es la vida, le puede pasar a cualquiera, pero hay algunas cosas que puedes hacer para salir de esa situación:

- Contactar con un reparador de deuda que negocie un plan de pagos, baje los intereses y hasta lidie con las llamadas de cobro.

- Planificar una estrategia para liquidar toda la deuda de tu tarjeta de crédito ya sea incrementando tus ingresos o reduciendo tus deudas. También planeo escribir sobre esto en el futuro.

Lo más importante es que sepas que TIENES OPCIONES y el primer paso es educarte financieramente. Leer este artículo es un paso en esa educación.

💳 Lección #5: Fintech y Tarjetas Digitales

En México existen 50 bancos que ofrecen servicios de la manera clásica y que todos conocemos, pero lo interesante es que existen 22 NeoBancos fundados por Fintechs.

Características de los Neobancos

Las principales son:

No cobran comisiones, sus costes de mantenimiento suelen ser bajos o nulos. Si quieres visitarlos no cuentan con oficinas fijas o sucursales, porque atienden a sus clientes de forma digital a través de aplicaciones intuitivas y sencillas.

Tienen pocos productos financieros, se especializan en nichos desatendidos y a los que la banca tradicional aún no ha llegado. Algunos neobancos permiten el uso de criptomonedas.

Tienen un servicio excelente y están revolucionando la forma en la que se realizan transacciones financieras.

La diferencia con la banca tradicional es que no cuentan con una licencia bancaria, sin embargo tienen permiso para operar y realizar transacciones.

🏦Lección #6:¿Quieres saber más sobre finanzas?

Todos hablan de ser libre financieramente, pero esa libertad puede tener distintos significados para cada persona.

Para algunas personas significa tener más tiempo libre, para otras liberarse de sus deudas, para otras tener la posibilidad de estudiar y para muchas (aquellas sin educación financiera) significa tener una vida de rockstar, incluso su imagen de lo que es un rockstar es utópica.

Nuestros abuelos vivían en un mundo en el que no existían tantas oportunidades como hoy y sin embargo nuestra generación se la pasa imaginando un mundo en el que es muy difícil subsistir. Mi recomendación es que empieces a invertir en ti. Si tienes talento o si puedes formar algún talento, te lo prometo, el mundo es tuyo y te lo voy a demostrar con cada post.

Mientras tanto, te invito a leer mi primer post sobre: Cuánto realmente cuesta la vida en Latinoamérica. Y si te gusta la información no te olvides compartir.

¡Un último recordatorio! Por favor considera este artículo como uno de muchos pasos en tu educación financiera. Siempre intento ofrecerte información verídica y útil, pero también te animo a que continúes leyendo y aprendiendo. Para ayudarte con ello, dejo a continuación algunos enlaces que pueden interesarte:

¿Qué pasa si no pago mi tarjeta de crédito en 2022? Kardmatch blog. 2022.

Neobancos en México. Finanzas y crédito México. 2022.

¿Qué bancos hay en México 2022? Finanzas y crédito México. 2022.

Fondeadora: lo bueno y lo malo. Finanzas y crédito México. 2022.

Estas son las tarjetas que cobran más intereses. Blog Yo te presto. 2021.

Preguntas más frecuentes sobre FICO Score. FICO. 2022.

Tarjetas de crédito para mujeres en México. CORU. 2022.

¿Usas tarjetas de crédito? Evita que el alza en las tasas de interés de Banxico te afecte. El Economista. 2022.

Aquí le contamos por qué endeudarse en este momento puede ser la peor idea. Semana. 2022.

La banca anticipa un otoño caliente ante el aumento de la more y la caída del ahorro. Cinco días. 2022.

Tarjetas de crédito sin anualidad. ¿Cuál escoger? Blog Diggit. 2021.

Tipos de tarjetas de crédito. Rastreator. 2020.

¿Qué tipos de tarjeta de crédito existen? Konfío.

Si eres una persona que empieza a aprender sobre educación financiera, incluso si estás empezando un negocio o un trabajo freelance, siéntete libre de suscribirte a mi Newsletter porque estoy compartiendo lo que aprendí los últimos 15 años manejando negocios tecnológicos y estabilizando mis finanzas desde 0.

Cada lunes envío un email en el que comparto contigo las lecciones aprendidas a lo largo de mi carrera. Incluso aquellas que no fueron sencillas de aprender. Suscribete aquí si quieres saber más.

Finalmente me gusta llamar a todo lo que hago un experimento, porque la vida es eso, el aprendizaje es eso, una serie de experimentos que te permiten mejorar, crecer como persona y como profesional. ¿Qué piensas? Me gustaría saber tu opinión.

Si esto es algo que suena contigo, suscríbete y nos vemos todas las semanas.

Te agradezco por leer mi post.

Gracias por prestar atención y ayudarme a nunca dar nada por sentado.

Lo aprecio muchísimo.

Con gratitud,

Andrea.